mt5:外汇商品 如何选择外币存款投资

外币存款投资应当在择选高息货币的基础上,结合汇率择时、捕捉该货币兑人民币的升值波段,从而实现外币“利息收入+汇兑收益”双重回报。

结合OIS利率隐含的货币政策预期,未来1年高息货币包括英镑、澳元和美元,结合巴-萨缪尔森效应以及OECD对人均GDP的预测,未来1年兑人民币具备升值潜力的货币包括日元、加元、澳元、新西兰元,二者相结合,澳元存款的投资价值值得关注。

2023-2024年,美元加息到高位尚未开启降息、美元兑人民币处于升值周期,美元存款具有高息、高流动性、汇率升值收益等特征,是外币存款投资的不二选择。2025年以来,随着美联储进入降息周期、人民币相对美元预期扭转,美元存款优势逐渐被汇兑损益所侵蚀,在此时点,可丰富外币存款的投资选择,寻找有机会获得汇兑收益的高息币种。

目前国内商业银行较为常见的外币存款有美元、欧元、英镑、日元、港币、澳元、加元、新西兰元、新加坡元等。

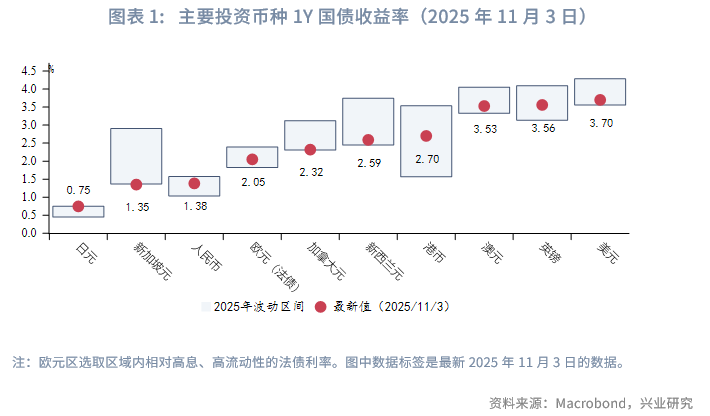

我们选取各币种1年期国债/公债收益率作为存款收益的横向比较基准。欧元选取区域内相对高息、高流动性的法债利率。截至2025年11月3日,本外币存款利息回报的排序是美元英镑澳元港币新西兰元加元欧元人民币新加坡元日元。其中美元、英镑、澳元的利息回报高于3.5%,其余币种低于3%。港币目前利率仅次于美元、英镑、澳元,但2025年年内波动较大。

需要表明的是,实际存款利率视各金融机构外币负债成本的差别而异,与本文选取的1Y国债利率不尽相同,但收益走势和高低排序基本一致。

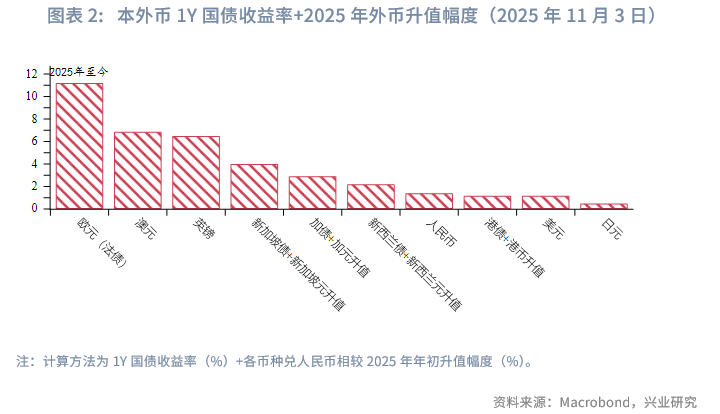

以上为纯息收入,倘若考虑汇率变动,则外币存款的排序将出现较大的变化。我们将“2025年年内各币种相对人民币的升值幅度”与1年期各币种国债收益率加总,可以得到包含汇兑损益在内的外币存款总收益,该收益受到利率变动和汇率变动的双重影响。

2025年11月3日数据显示,包含汇兑损益在内的外币存款总收益排序为欧元澳元英镑新加坡元加元新西兰元人民币港币美元日元。

美债利率的高息优势经汇率蚕食所剩无几;欧元受到“划世纪的财政支出”预期提振,其大幅升值使得欧元存款成为2025年内表现最亮眼的品种;尽管第三季度日元走弱拖累了日元存款表现,但上半年日元升值表现使得日元存款一度比肩欧元和英镑存款、高于美元存款总收益。

使用人民币换汇投资外币存款的过程中,决定外币存款收益的除了利息收入外,还有兑人民币汇率的汇兑收益。

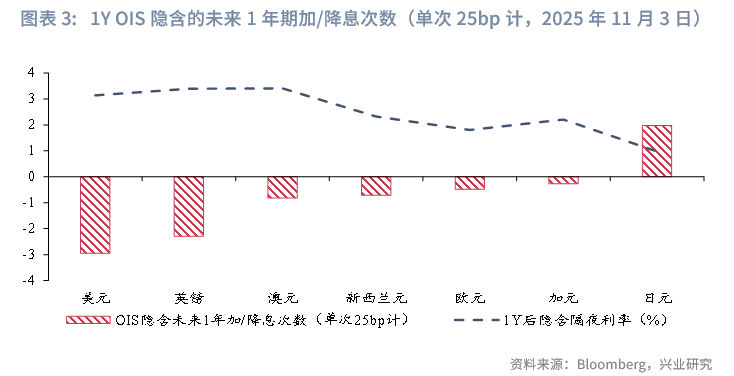

首先来看利率变动,根据彭博公布的OIS利率隐含未来1年加/降息预期(2025年11月3日),日本央行隐含加息预期,次数接近2次,但日元利率仍难以赶超高息货币。其余经济体则是降息预期,除美联储接近3次降息、英国央行预期2次降息外,澳洲联储、新西兰联储、欧央行、加拿大央行降息预期均不足单次25bp。彭博未公布新加坡金管局加/降息预期,根据其1Y OIS利率,市场蕴含有限的加息预期;港币OIS利率数据缺失,联系汇率制度下其货币政策跟随美联储。

未来1年英镑利率相较澳元利率的优势收窄甚至逆转、二者均反超美元利率。从当前时点看未来1年,利息收入占优势的是澳元、英镑、美元。

再来看汇率变动,汇率市场波动往往较利率市场更加剧烈,意味着汇兑损益在外币存款总收益中的比重可能超过利率的贡献。从2025年的表现来看,日元是波动最剧烈的货币;其次是澳元、新西兰元和欧元、英镑,波动率都曾阶段性超越日元;加元、新加坡元、美元和港币兑人民币波动率要小于上述货币。

波动率高的货币,倘若捕捉到该货币兑人民币的升值波段,其外币存款将获得较大的汇率增益收益。那么,哪些货币在未来1年具备相对人民币升值的潜力呢?

我们在报告《兴业研究汇率报告:以劳动生产率视角预测主要货币对走势20251022》中从巴-萨缪尔森效应出发,以实际人均GDP作为劳动生产率的替代指标,运用OECD对人均GDP的预测,给出未来1年主要币种兑人民币的方向预测。结论是未来1年兑人民币升值潜力由强到弱的币种依次是:日元、加元、澳元、新西兰元美元欧元、英镑。

综合上述分析,适宜的外币存款投资应当在择选高息货币的基础上,结合汇率择时、捕捉该货币兑人民币的升值波段,从而实现外币“利息收入+汇兑收益”的双重回报。

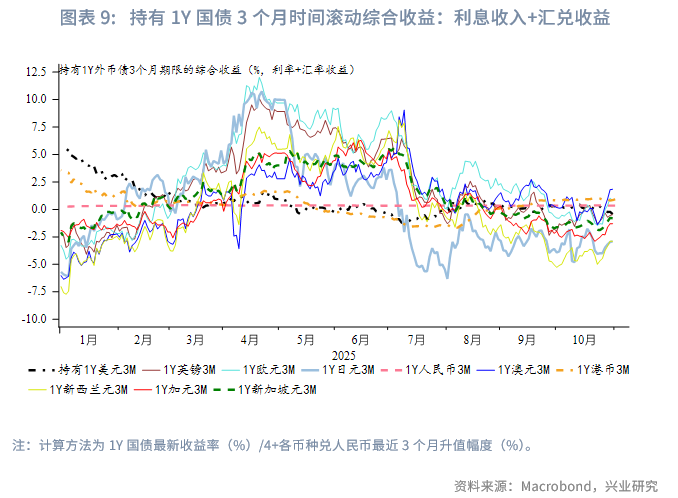

随着外币利率和汇率动态变化,各币种的综合投资收益性价比也在不断变化。如下图所示,2025年年初,美元仍是最优的外币存款选择,其优势维持到2025年2月,被欧元、日元、英镑等反超;2025年7月后各外币存款的收益显著下降,截止2025年11月3日,超过人民币存款收益的外币仅澳元、港币和欧元。

站在当前时点,未来1年高息货币包括英镑、澳元和美元,未来1年兑人民币具备升值潜力的货币包括日元、加元、澳元、新西兰元,二者相结合,澳元存款的投资价值值得关注。该投资策略可根据预期变化而动态调整。

转载请联系箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。

猜你喜欢

- 06-08mt5环比增长0.11% 5月末我国

- 11-10mt510月末我国外汇储备规模为

- 06-10mt5富国基金量化双将联袂掌

- 04-18mt5报告:2025年Q1加密货币总

- 06-04mt5量化交易靠谱吗?个人投

- 06-13mt5欧洲央行年度报告:美元

- 04-18mt5社保基金去年四季度新建

- 05-17mt5南威软件:量化交易的本

- 07-15mt5业绩全面领跑!百亿量化